Moreness #16: Investire fa paura? Ti spiego perché non farlo è ancora peggio

Parte 1 - Investire non è da ricchi: è l’unico modo per non restare senza soldi

Buondì! Oggi parliamo di soldi, pensioni e altre cose che rimandiamo sempre troppo a lungo.

Immagina di essere su un aereo. Ti godi la vista dal finestrino, sorseggi un caffè. Poi, all’improvviso, il comandante annuncia:

"Signore e signori, abbiamo un piccolo problema ai motori. Nulla di grave. Forse. Avremmo dovuto controllarli prima del decollo, ma sapete com’è… c’era sempre qualcosa di più urgente da fare. Speriamo bene."

Ora, prova a sostituire “motori” con “soldi” e “aereo” con “la tua vita”.

Ecco, ci siamo.

Parlare di soldi, investimenti e pensioni non piace a nessuno. È una di quelle cose che rimandiamo con un “ci penserò più avanti”, un “tanto per ora me la cavo”, un “non ho tempo di mettermi a capire queste robe”. Finché, un giorno, ci svegliamo e scopriamo che il tempo è passato, che i soldi non bastano e che quel “me la cavo” era solo un’illusione.

Ecco perché ho deciso di scrivere questa trilogia.

Un avviso prima di iniziare: non sono un esperto di economia e non voglio venderti strategie miracolose o insegnarti a diventare il prossimo Warren Buffett.

Negli ultimi mesi, però, ho letto, studiato, guardato video, ascoltato esperti e cercato di capire davvero come funziona il denaro. Perché se c’è una cosa che ho capito è che l’educazione finanziaria non è un lusso, è una necessità.

Qui un link dove ho scritto chi sono i migliori financial influencer italiani per potersi informare stando sui social.

Ora voglio provare a sintetizzare tutto in 3 episodi, chiari, diretti e (spero) anche un po’ divertenti:

📌 PARTE 1 – Investire fa paura? Ti spiego perché non farlo è ancora peggio

📌 PARTE 2 – La pensione non ti basterà (e prima te ne accorgi, meglio è)

📌 PARTE 3 – Meglio un PAC o un Fondo Pensione? Ti spiego la differenza in parole semplici

L’obiettivo?

Non farti diventare un esperto di Wall Street. Ma darti gli strumenti per non ritrovarti un giorno a dire: “Perché non ci ho pensato prima?”

Partiamo con il primo episodio e fammi sapere cosa ne pensi.

A presto,

PS! Per gli amici che non amano leggere per più di 10 minuti - potete andare nel solito paragrafo finale "Quindi, cosa ci portiamo a casa?"

Ciao, sono Giambattista e questa è Moreness, “the state of being more”. Leggo cose, vedo gente, prendo appunti e ogni due settimane condivido spunti originali per ampliare i miei punti di vista. Se questa mail ti è stata inoltrata, unisciti con un clic e iscriviti ora!

✉️ Moreness #16: Investire fa paura? Ti spiego perché non farlo è ancora peggio - Parte 1

Facciamo un gioco. Immaginate di ricevere oggi 10.000 euro.

Li avete lì, freschi sul conto. Vi sentite bene, vero? Ora immaginate che, senza che voi facciate nulla, ogni anno una mano invisibile ne porti via una parte.

Dopo 10 anni, senza aver speso nulla, quei 10.000 euro diventano 7.400€. Dopo 20 anni, diventano 5.456€.

Non è un furto. È l’inflazione.

E se state pensando "Vabbè, ma tanto io non ho soldi da investire", fermatevi un attimo. Perché questa non è una newsletter per chi ha già soldi, ma per chi non vuole ritrovarsi senza in futuro.

Oggi parleremo di un errore che fanno in tantissimi: credere che risparmiare sia sufficiente, quando invece è solo il primo passo. Se i vostri soldi non lavorano, si stanno svalutando.

Gli italiani amano risparmiare (ma lo fanno nel modo sbagliato)

Noi italiani siamo risparmiatori. Lo siamo da sempre. Ci insegnano fin da piccoli a mettere da parte i soldi, a non sperperare, a tenere qualcosa per le emergenze.

E fin qui tutto giusto.

Il problema è che abbiamo una concezione sbagliata del risparmio. Lo vediamo come un punto di arrivo, quando invece è solo un punto di partenza. Mettere i soldi da parte va benissimo, ma lasciarli fermi sul conto equivale a lasciarli in un secchio bucato.

📌 I numeri parlano chiaro:

Gli italiani hanno 1.800 miliardi di euro fermi sui conti correnti.

Il 70% degli italiani lascia i risparmi sul conto corrente.

L’inflazione viaggia attorno al 3% annuo.

Potremmo pensare che lasciamo i soldi fermi sul conto perché “almeno lì sono al sicuro”, ma nel 2000, con 10.000€ si comprava un’utilitaria nuova. Oggi, con gli stessi 10.000€, vi portate a casa a malapena uno scooter ben accessoriato.

Il valore del denaro cambia, e chi non lo capisce rischia di svegliarsi tra dieci anni con la metà del potere d’acquisto senza nemmeno essersene accorto.

Investire fa paura, ma non investire è molto peggio

Uno dei motivi per cui molte persone evitano di investire è la paura di perdere soldi. È comprensibile: ci hanno sempre detto che investire è rischioso, che si può perdere tutto, che è una cosa da esperti.

Ma qui c’è un grande paradosso: non investire è ancora più rischioso.

Se lasciate i soldi fermi sul conto, state già perdendo valore ogni anno. È una perdita certa, sicura, garantita. Se invece iniziate a investire con criterio, quei soldi iniziano a lavorare per voi e non contro di voi.

📌 Cos’è l’inflazione?

L’inflazione è l’aumento dei prezzi di beni e servizi nel tempo. Significa che con gli stessi soldi, in futuro comprerai meno cose.

💡 Un esempio: nel 2000, un caffè costava 50 centesimi. Oggi, lo paghi 1,50€. Stesso caffè, stesso bar, ma i tuoi soldi valgono meno.

E se pensi che sia un problema solo per chi ha tanti soldi, sappi che colpisce tutti, perché riduce il potere d'acquisto del tuo stipendio e dei tuoi risparmi.

📌 Quanto ci costa?

Conclusione? Se tieni i soldi fermi, perdi soldi.

Molti pensano che investire sia una roba da ricchi o da esperti di finanza. Ma la verità è un’altra:

1️⃣ Non investire è molto più rischioso

Se lasci i soldi fermi, stai perdendo potere d’acquisto.

Se li investi con criterio, li fai lavorare per te.

2️⃣ Non serve essere ricchi per investire

Puoi partire con anche solo 50-100€ al mese.

Prima inizi, meno devi investire in futuro.

3️⃣ Il vero rischio è non sapere cosa stai facendo

Investire senza informarsi è pericoloso (crypto consigliate da tuo cugino? No, grazie).

Investire con metodo (ETF globali, PAC, fondi pensione) è una strategia intelligente.

Ora ti spiego perché il tempo è il tuo miglior alleato.

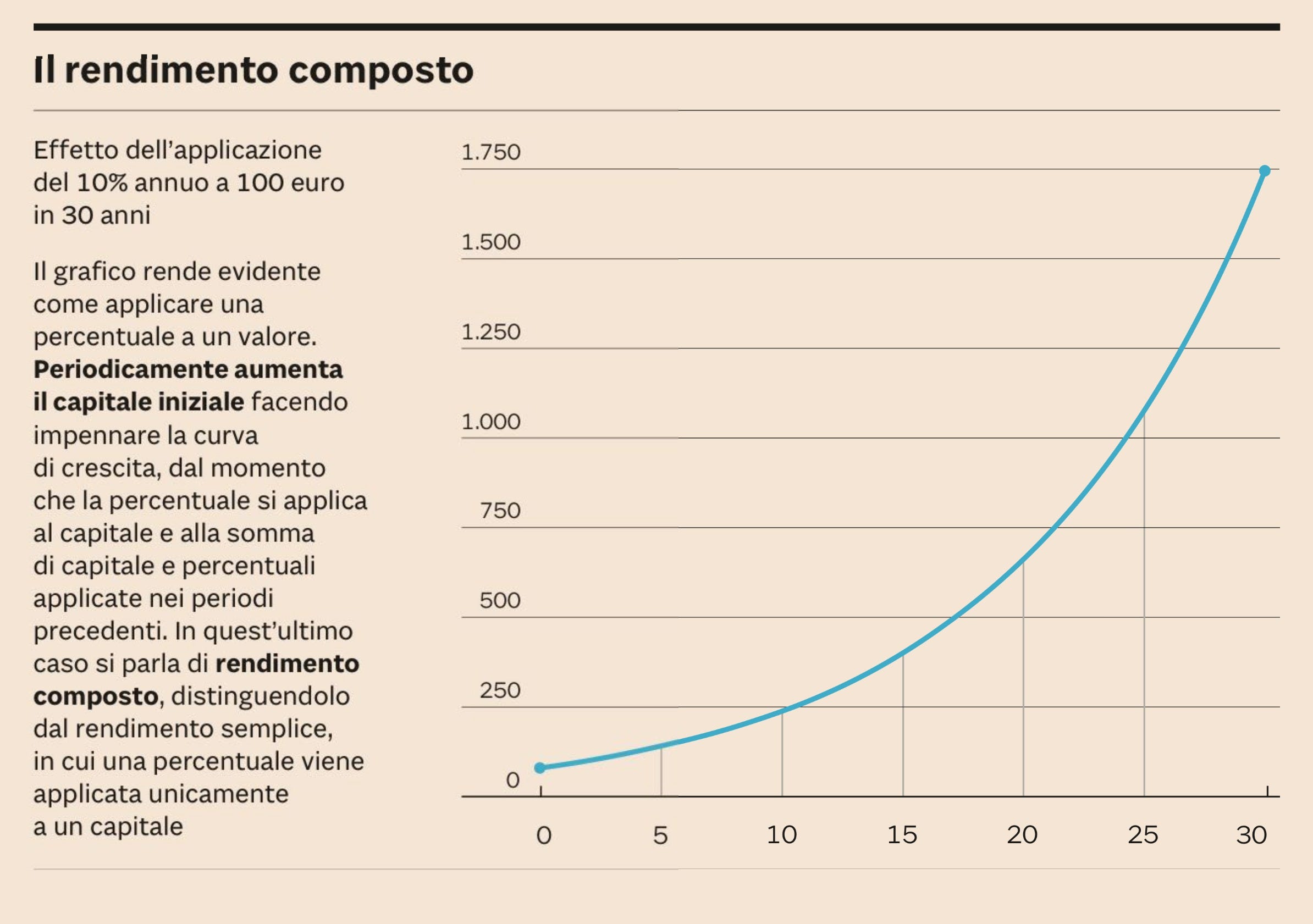

Il superpotere dell’interesse composto (che nessuno ci ha spiegato a scuola)

Ecco il motivo principale per cui iniziare subito è fondamentale: l’interesse composto.

L’interesse composto è l’unica magia finanziaria che esiste davvero, ed è così potente che persino Einstein lo definiva "l’ottava meraviglia del mondo". Funziona in modo semplice: i vostri soldi generano interessi, e poi quegli interessi generano altri interessi.

Pensatelo come una palla di neve che rotola giù da una montagna: all’inizio è piccola, ma più tempo passa, più diventa enorme. E a differenza della neve, questa palla non si scioglie mai.

Vediamo un esempio concreto immaginando due fratelli:

Costantino inizia a investire 100€ al mese a 25 anni, con un rendimento medio del 5% annuo. Suo fratello Giambattista, invece, decide di aspettare e comincia solo a 35 anni. Chi avrà più soldi a 65 anni?

📊 Risultati finali a 65 anni

📌 Cosa impariamo?

Costantino, che ha iniziato a 25 anni, ha investito solo 12.000€ in più rispetto a Giambattista, ma si ritrova con quasi il doppio del capitale.

Giambattista, partito a 35 anni, ha accumulato molto meno pur avendo versato una cifra non così distante.

Chi inizia a 45 anni si trova in una situazione decisamente più difficile: per ottenere lo stesso capitale di chi ha iniziato prima, dovrebbe investire il triplo ogni mese. Ma gli conviene comunque iniziare. (Prossimamente parleremo se sarà meglio un Piano di Accumulo (PAC) o un Fondo Pensione)

📌 Morale della favola

Chi inizia prima, anche con poco, avrà sempre un vantaggio enorme rispetto a chi aspetta. L’interesse composto è dalla vostra parte solo se gli date tempo.

Se invece rimandate e vi svegliate a 45 anni, recuperare sarà molto più difficile: dovrete investire molto di più ogni mese per ottenere lo stesso risultato.

Più aspettate, più pagate il prezzo della procrastinazione.

Come iniziare (senza perdere la testa e senza rimandare a "quando avrò più tempo")

Ora che abbiamo capito che non investire è una perdita certa, vediamo come partire senza ansia e senza fare errori grossolani. Ma prima di iniziare a investire, affrontiamo una verità scomoda: se i soldi restano fermi sul conto, non siete prudenti. Siete in perdita.

Provate a rispondere sinceramente a queste domande:

✔️ I miei soldi stanno lavorando per me o stanno solo perdendo valore ogni giorno?

✔️ Investire mi sembra complicato? Anche usare lo SPID per accedere ai servizi online lo era. Poi abbiamo imparato.

Investire non è un salto nel vuoto, ma un processo. Più aspettate, più soldi perdete.

1️⃣ Prima di tutto: create il vostro fondo di emergenza 🚨

Prima di pensare agli investimenti, è fondamentale avere un paracadute finanziario. E no, non parlo di un’assicurazione contro gli acquisti compulsivi su Amazon, ma di un vero e proprio fondo di emergenza: una somma di denaro da tenere da parte per affrontare imprevisti senza dover vendere investimenti in perdita o indebitarsi.

Secondo alcuni studi l'ideale è accantonare almeno 3-6 mesi di spese essenziali. Questo significa che se ogni mese avete bisogno di 1.000€ per coprire affitto, bollette, cibo e altre necessità, il vostro fondo di emergenza dovrebbe essere almeno tra 3.00€ e 6.000€.

Il fondo di emergenza non va investito, perché deve essere sempre disponibile in caso di bisogno, e può essere tenuto sul conto corrente.

2️⃣ Risparmiare non basta: bisogna investire 📉

Ci hanno insegnato che risparmiare è la chiave della sicurezza finanziaria. Eppure, il risparmio da solo non vi protegge dall’inflazione.

📌 Ecco perché non basta:

❌ L’inflazione lavora contro di voi: ogni anno, i soldi fermi sul conto valgono meno. Negli ultimi 20 anni, l’inflazione media in Italia è stata superiore al 2% annuo.

❌ Il risparmio è statico: se lasciate tutto fermo, il vostro capitale non cresce.

❌ Un giorno smetterete di lavorare: quello che avrete messo da parte dovrà bastare.

E qui arriva il punto successivo: investire non significa solo mettere soldi in azioni o ETF, significa anche investire su sé stessi.

3️⃣ Investire non è solo finanza: l’importanza della formazione 📚

Quando pensiamo agli investimenti, immaginiamo subito la Borsa, Wall Street, grafici verdi e rossi. Ma il primo investimento che dovreste fare è su di voi.

📌 Dove potete investire oltre alla finanza?

✔️ Formazione e istruzione: migliorare le competenze significa aumentare il proprio valore sul mercato del lavoro.

✔️ Network e relazioni: circondarsi di persone giuste porta opportunità di crescita personale e professionale.

✔️ Salute e benessere: una mente lucida e un corpo in forma sono il miglior investimento a lungo termine.

💡 Esempio pratico: Un corso di specializzazione da 1.000€ potrebbe garantirvi un aumento di stipendio o nuove opportunità lavorative. Se invece quei soldi restano fermi sul conto, tra 10 anni varranno meno per colpa dell’inflazione.

"Un investimento in conoscenza paga il miglior interesse." – Benjamin Franklin

Insomma, investire non significa solo far crescere il capitale, ma anche le proprie capacità e possibilità.

4️⃣ Come investe la maggior parte delle persone? 💰

Tuttavia, quando si parla di investimenti il 90% delle persone pensa esclusivamente ai mercati finanziari. Quindi, quali strumenti usano più spesso?

💵 Strumenti finanziari individuali:

Obbligazioni → Prestare soldi in cambio di un rendimento fisso.

Azioni → Comprare una quota di un’azienda per partecipare ai suoi profitti (e alle sue perdite).

📈 Strumenti più strutturati che diversificano il rischio:

ETF (Exchange Traded Funds) → Fondi che contengono molte azioni o obbligazioni per evitare di puntare tutto su una sola azienda.

PAC (Piani di Accumulo Capitale) → Investimenti graduali nel tempo per ridurre il rischio di entrare nel mercato tutto in una volta.

Fondi pensione → Per costruire un capitale per il futuro con vantaggi fiscali.

Se questi concetti vi sembrano complicati, niente panico! Li spiegherò nel dettaglio nei prossimi episodi. Così potrete finalmente capire quale strategia fa per voi e, soprattutto, evitare di farvi abbindolare da fuffa-guru finanziari.

Per informarvi con i migliori influencer-finanziari potete invece leggere qui.

5️⃣ Parti con poco, ma parti. Subito. ⏳

Uno degli errori più comuni è pensare che per investire servano tanti soldi.

Falso.

Anzi, vi ho già dimostrato che se avete pochi soldi, è ancora più importante iniziare subito per sfruttare il tempo a vostro favore.

Anche con 50-100€ al mese potete iniziare a costruire il vostro futuro finanziario. Non serve aspettare il momento perfetto: serve partire.

Quindi, cosa ci portiamo a casa?

Se c’è una cosa che ho capito nel tempo, è che i soldi non servono a comprare cose, ma a comprare tempo. Tempo per scegliere. Tempo per non dover accettare compromessi. Tempo per dire di no a un lavoro che non vi piace o a una vita che non volete.

E il tempo è l’unica risorsa che non si può recuperare.

Investire non è da ricchi. È da persone che vogliono essere libere. Perché non investire significa solo una cosa: lavorare più a lungo, con meno soldi, e con meno opzioni per il futuro.

Se volete costruire sicurezza finanziaria, dovete iniziare a investire. Anche con poco. Anche senza esperienza.

Ecco cosa ci insegna tutto questo:

Non investire è una perdita sicura. L’inflazione lavora contro di te, sempre.

Più aspetti, meno accumuli. Il tempo è il tuo miglior alleato.

Parti subito. Anche con piccole somme, anche senza diventare un esperto di finanza.

Prossimo episodio? Parleremo di pensioni, non perdetevelo.

👉 Avete già iniziato a investire? Rispondetemi nei commenti e raccontatemi la vostra strategia!

👉 Hai un amico/a che lascia i soldi fermi sul conto perché “almeno lì sono al sicuro”? Inoltragli questa newsletter!

Hai trovato utile questo post? Moreness è gratuita e mi farebbe piacere se la condividessi con chi potrebbe apprezzarla. E se non l’hai ancora fatto, unisciti alla newsletter: il tuo supporto mi aiuta a creare nuovi contenuti. Grazie mille!

💬 La frase del giorno

“Il miglior momento per investire era ieri. Il secondo miglior momento è oggi.”

📚 Per approfondire

Per investire i propri soldi - Quello che conta è una pagina governativa che parla di come investire i propri soldi. La pagina offre consigli pratici su come gestire i risparmi e investirli in modo efficace per mantenere o accrescere la propria ricchezza nel tempo.

Gli italiani hanno 1.800 miliardi di euro fermi sui conti correnti. Secondo un articolo del Corriere della Sera, i risparmi degli italiani sui conti correnti ammontano a circa 2.000 miliardi di euro.

Giovani, inflazione e risparmi sul conto corrente. L'articolo della Banca d'Italia è interessante perché esplora la comprensione dei giovani italiani (18-34 anni) sui concetti economico-finanziari di base, come la diversificazione del rischio, il tasso di interesse e l'inflazione. Un punto chiave è che molti giovani credono erroneamente che i risparmi sul conto corrente siano protetti dall'inflazione, mentre in realtà il loro potere d'acquisto diminuisce nel tempo. Questo fenomeno è noto come "illusione monetaria".

🎙️ Un po' di cose belle

Immagina di osservare la Via Lattea con una chiarezza mai vista prima. Grazie alla missione Gaia dell'ESA, lanciata nel 2013, ora possiamo ammirare una mappa 3D dinamica della nostra galassia. Questa mappa, costruita con tre trilioni di osservazioni su undici anni, rivela dettagli sorprendenti e ci mostra la storia cinetica della Via Lattea, donandoci una prospettiva unica e affascinante del nostro posto nell'universo. Image Credit: ESA/Gaia/DPAC, Stefan Payne-Wardenaar CC BY-SA 3.0 IGO

🏗️♻️ Architettura e design sostenibile

In questa sezione troverai spunti, progetti e riflessioni tratti dal mio lavoro quotidiano, con un focus su soluzioni sostenibili e rispettose dell’ambiente.

Da qualche giorno sono stato ufficialmente nominato all’interno del comitato tecnico del Living Future Europe per promuovere l’architettura rigenerativa in Europa, ovvero la promozione di un’architettura che abbia un impatto positivo sul cambiamento climatico. [Link]

Ho provato a spiegare in modo chiaro e conciso le differenze tra "footprint" e "handprint". Il "footprint", ovvero impronta, si riferisce all'impatto negativo che le nostre azioni hanno sull'ambiente, come le emissioni di CO2. Al contrario, il concetto di "handprint" rappresenta l'impatto positivo che possiamo avere, come le iniziative per ridurre l'inquinamento o migliorare la sostenibilità. [Link]

✌️ Questo è tutto per oggi!

Se questo articolo ti è piaciuto, considera queste opzioni:

🍻 Leggimi con i tuoi amici — Moreness vive grazie al passaparola. Condividi l'articolo con qualcuno a cui potrebbe piacere.

✍️ Scrivimi — Come sempre, mi fa piacere sentire l’opinione dei miei lettori (e se sei arrivato fin qui, sei uno dei più coraggiosi). Non esitare a connetterti con me su LinkedIn e a inviarmi un messaggio.

Ti auguro un fine settimana fantastico!

Giambattista

Grazie per aver letto MORENESS! Iscriviti gratuitamente per ricevere nuovi post e per supportare il mio lavoro.

Il progetto artistico che accompagna la newsletter è a cura dell’artista Marco Ferrari.